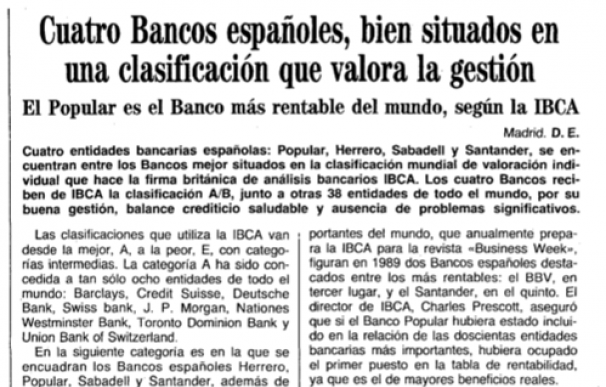

En 1989, el Banco Popular fue elegido el banco más rentable del mundo por IBCA, una agencia de calificación financiera. A partir de esa fecha, el Popular ganaba esta clasificación año tras año, acompañado a veces por un banco norteamericano llamado Bank One. El Popular era un orgullo para el país, y desataba la envidia de sus competidores. ¿Cómo lo hacía?

Es la pregunta que le hice a un periodista del departamento de Comunicación del Banco Popular hace muchos años, quien me invitó a conocer su gran secreto. Me mostró unas oficinas en donde, como la NASA, trabajaban un montón de matemáticos. ¿Matemáticos?

Los cerebros del Popular, esos matemáticos, se dedicaban a elaborar prodigiosos algoritmos que calculaban automáticamente si una persona iba a pagar su crédito o no. Era una maravillosa bola de cristal. La clave, como cualquier algoritmo, estaba en insertar un montón de datos en el ordenador, darle una ponderación y luego esperar el resultado.

Creo recordar que el algoritmo podía revelar si un respetable empresario junto con su negocio se podían ir al traste. El banco descartaba a los futuros malos pagadores, y aceptaba a los buenos solamente.La máquina matemática lo hacía con tal precisión que siempre acertaba. Y gracias a esa inversión en matemáticos, el banco se ahorraba tener un gigantesco departamento de riesgos calculando las cosas casi a mano.

Ser el más rentable del mundo significaba que por cada cien pesetas de pasivo (dinero de los clientes) el Banco Popular sacaba más dinero que sus competidores. Tenía mejores márgenes de intermediación.

Además de eso, el Popular era un banco que sobre todo prestaba atención a las pymes, gracias a lo cual muchos pequeños empresarios se convirtieron en grandes. Y por último, estaba el encanto personal de su presidente, Luis Valls, quien hasta llegaba a visitar a los clientes en sus casas para comprobar si eran buenos clientes.

No era de los bancos más grandes. Pero era matón.

En esa época, finales de los ochenta y principios de los noventa, los tipos de interés oscilaron entre el 15% y el 20%, con lo cual con un poco de maestría se podía ganar mucho dinero.

Pero en el mundo de los negocios, los riesgos cambian de máscara cada cierto tiempo. Al comenzar el siglo XXI, llegó la moda de los tipos de interés bajos. Mejor dicho, muy bajos. Bajaron tanto que los bancos ya no ganaban por el margen de intermediación. Es que no había margen. De modo que si no ganas con el margen, solo hay dos maneras: o subes las comisiones, o aumentas el volumen de los créditos.

Subir las comisiones ponía de tan mal humor a los clientes como subir el recibo de la luz. El primer banco que lo hiciera perdía clientes. Era tan fácil cambiar de banco para los clientes...

De modo que el Popular se dedicó al negocio de los grandes: dar créditos hipotecarios. En gran escala. Muy grande. Como explicó muy bien en lainformacion.com un artículo de José María García Hoz, " el equipo ejecutivo y comercial solo conseguía crecer orgánicamente aceptando las operaciones más arriesgadas del ya sobrecalentado sector inmobiliario".

Además, el nuevo presidente, Ángel Ron, parecía eso: un ángel salvador. El banco quitaba cuota de mercado a los grandes, lograba fusionarse con el Banco Pastor, daba créditos a diestro y siniestro. ¿Y el famoso equipo de matemáticos? Ejem...

Y estalló la burbuja inmobiliaria en 2008. Miles de clientes dejaron de pagar sus créditos y de repente el banco que se había arriesgado más, lo pagó más caro. En 2012 tuvo que hacer una ampliación de capital de 2.500 millones de euros para tapar esos agujeros. Tuvo que provisionar 9.600 millones de euros en créditos dudosos. Perdió 2.400 millones de euros.

Los posteriores ejercicios del banco fueron un espejismo de beneficios. En 2016 volvió a perder 3.485 millones de euros. Tuvo que recurrir a otra ampliación de capital de 2.500 millones. La acción en bolsa se derrumbó. En ese ejercicio, Ángel Ron abandonó el banco. En realidad, no había sido el ángel salvador.

Con un nuevo presidente, Emilio Saracho, el banco no sabe si fusionarse con otro (mejor dicho, aceptar que le compren), o pedir más dinero en otra ampliación de capital. Cuando Saracho confesó eso en la última junta de accionistas, la acción se echó a temblar y cayó un 9% en un solo día

Mientras tanto, el banco sigue despidiendo plantilla, y cerrando oficinas. Hoy queda poco de aquel banco 'más rentable del mundo' de 1989. Solo unos titulares de hemeroteca como el de arriba.

La caída del Popular deshace uno de los principales argumentos de quienes critican al sector público. Muchos analistas nos han dicho que la crisis financiera se cargó a las cajas de ahorros porque estaban gobernadas por políticos; y añaden que no a los bancos, pues estaban gestionados por magníficos profesionales. Error. El Popular estaba gobernado por gestores privados y la pifiaron.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios